涨价,通通涨价,一个接一个涨价!

最近,半导体行业的空气里弥漫着一种久违的躁动。这不仅仅是内存、显卡这类AI芯片的独角戏,就连手机芯片大厂联发科都在酝酿涨价。

逻辑简单粗暴:暴增的AI需求像一台巨大的吸尘器,持续挤压着传统芯片的代工产能。价格链的传导如同多米诺骨牌,最终砸向了每一个环节。

对于那些曾经被存货积压压得喘不过气的企业来说,这场涨价潮或许就是翻身的号角。而在这一众玩家中,同时经营多种芯片与MCU(微控制单元)业务的芯海科技,能在这波浪潮中瓜分到多少?

一、“过山车”般业绩,2025年有所回暖

芯海科技,成立于2003年,典型的“技术流”公司,核心生意就是做“感知”和“计算”。

具体来说,芯海科技的主营业务聚焦于高精度ADC(模拟/数字转换器)、MCU(微控制器)以及AIoT(人工智能物联网)芯片。

在产业链的版图中,芯海科技处于上游芯片设计环节。它不生产晶圆,也不封装测试,而是依靠智力输出,设计出电路图纸,然后交给代工厂制造。这种Fabless模式轻资产,却重研发。

众所周知,半导体江湖巨头林立,能否凭借独特的技术壁垒,切下属于自己的一块蛋糕,是各家公司竞争的关键。

那芯海科技的实力如何?先从最直观的业绩上来看看。

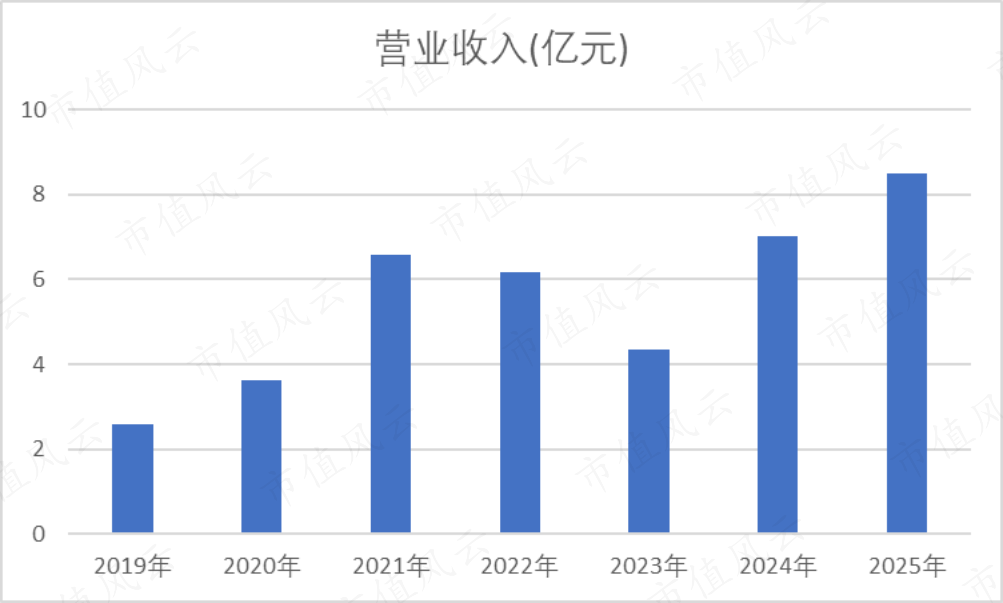

过去几年,公司的业绩曲线堪称过山车。营收方面,历经2022-2023年连跌两年后,终于在2024年有所回暖,为7.02亿元。2025年延续增势,同比增长20.82%至8.49亿元。

(来源:Choice终端,制图:市值风云APP)

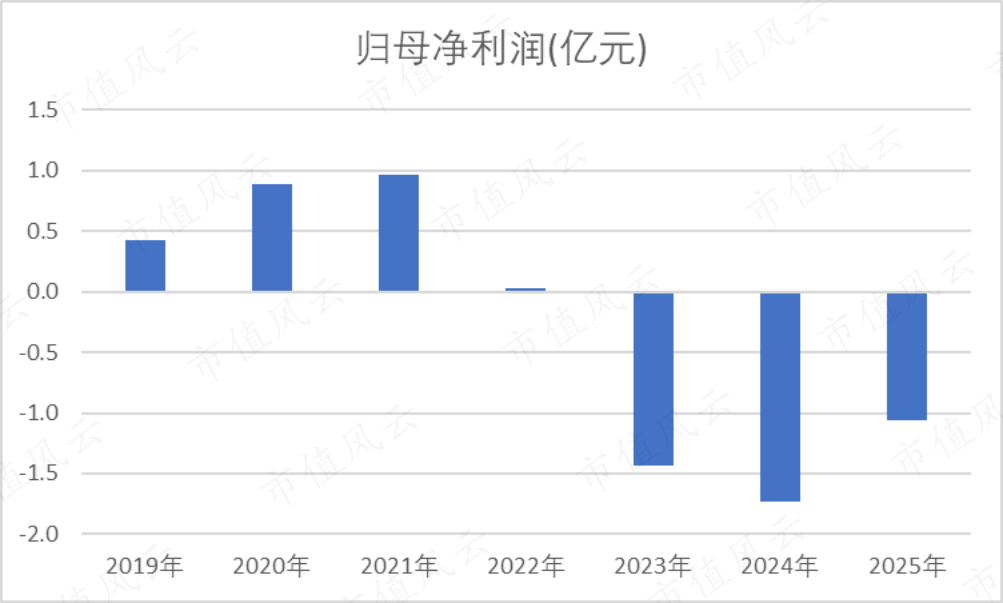

归母净利润的变动更为明显,继2022年大跌后,2023年直接亏损了1.43亿元,2024年亏损金额进一步增加至1.73亿元。直到2025年,才出现减亏信号,归母净亏损收窄至1.06亿元。

(来源:Choice终端,制图:市值风云APP)

似乎,芯海科技正在走出阴霾?

从行业层面看,半导体周期的回暖可能是此次公司业绩好转最大的推手。经历了2023年至2024年初的去库存寒冬后,消费电子市场在2024年下半年开始复苏。手机、PC、可穿戴设备的出货量回升,直接拉动了上游芯片的需求。

与此同时,正如前文所述,全行业的涨价潮让芯片设计厂商有了更强的议价能力,产品单价的提升直接增厚了利润空间。

但从公司维度深究,这也要得益于产品结构的变化。

以往,公司的产品线中,低毛利的消费类芯片占比过高,导致公司在价格战中屡陷被动。而近两年,公司的高端化转型初见成效,车规级MCU、工业级BMS以及高端鸿蒙智联芯片等高价值量产品开始起量。

(来源:芯海科技2025年业绩快报)

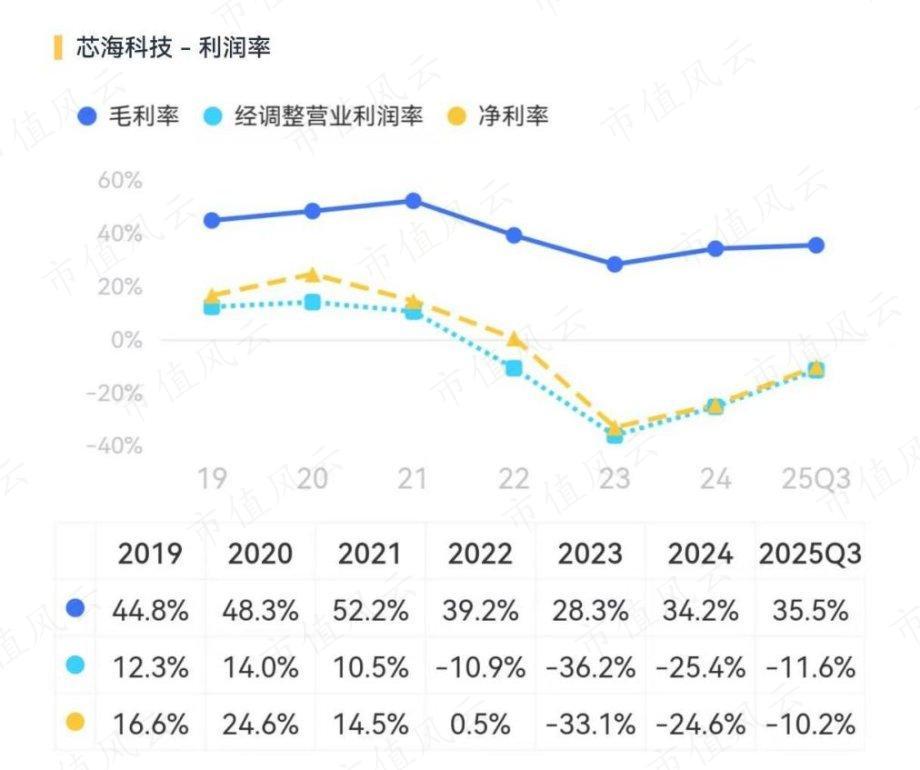

这也带动着公司毛利率有所上行,2025年前三季度,毛利率升至35.5%,较2023年低位上涨了7个百分点。

(来源:市值风云APP)

二、研发烧钱不止,亏损何日方休?

然而,一个无法忽视的客观事实是:芯海科技依然未能走出亏损的泥潭。

为什么营收涨了,毛利高了,公司却还在亏损?

因为研发在持续烧钱!

近些年,公司在研发上的支出持续增长,2024年接近3亿元,相较2019年的5000万近乎翻了6倍。

特别是与同年7亿出头的营收相比,研发一项便占据近半的比例。即便是在2025年业绩好转的情况下,研发费用率依然高达30%以上。

30%多的毛利率、扣除30%多的研发费用率,公司哪里还有什么盈利空间,亏损自然成为必然。

(来源:市值风云APP)

不过,这种“烧钱”并非盲目,而是半导体设计企业的生存法则。

在这个“赢家通吃”的游戏中,若不投入巨资研发下一代产品,便会被对手迅速甩开,前期的积累瞬间归零。芯海科技为了维持ADC领域的竞争力,攻克车规级芯片的高可靠性难题,适配鸿蒙系统的不断迭代,必须保持高强度的研发投入。

幸运的是,2025年的行业回暖,让这场豪赌的天平开始向有利的一方倾斜,但究竟何时才能实现真正的盈利呢?

三、低端内卷加剧,高端未成规模

将视线拉长,看看芯海科技所处的战场,或许我们会进一步摸索到答案。

MCU和ADC市场,是个典型的大而散的市场,表面看是万亿级的星辰大海,实则是一片拥挤不堪的红海。

全球范围内,意法半导体、恩智浦、德州仪器等欧美巨头占据了大部分份额,它们手握车规级和工业级的核心订单,享受着高毛利的红利,地位几乎不可撼动。

而在国内,兆易创新、中颖电子等数十家上市公司也早已布局多年,竞争可谓刺刀见红。

在这样的格局下,芯海科技的竞争力究竟强不强?

公司在年报中自称是“国内为数不多的拥有模拟信号链产品的企业之一”,这句话听起来技术含量十足,仿佛掌握了芯片皇冠上的明珠,但细细推敲,却有不少值得玩味之处。

先来看看公司的起家本领——高精度ADC。确实,在技术参数上,芯海的ADC产品能达到24位甚至更高的精度,这在纸面上足以对标国际大厂。

然而,技术参数不等于商业价值。这些高精度的ADC芯片,绝大多数并没有流向高精尖的医疗设备或工业控制系统,而是进入了电子秤、血压计、烟雾报警器、智能照明等消费电子领域。

是的,你没听错。那些听起来高大上的“高精度”,最终大多是用在了你家的体重秤上,或是小区的烟雾探测器里。

这些应用领域,门槛相对较低,市场极度分散,且对价格极其敏感。在消费电子下行周期,为了争夺有限的订单,国内厂商之间爆发了惨烈的价格战。一颗芯片的价格可能从几块钱跌到几毛钱,利润空间被压缩到极致。

在这种环境下,所谓的“技术壁垒”往往难以转化为真正的“定价权”。芯海科技虽然在这个细分赛道做到了国内龙头,但在低端市场的内卷漩涡中,其盈利能力和市场地位始终显得摇摇欲坠。

再看MCU业务,逻辑如出一辙,公司产品广泛应用于智能家居、消费电子、电脑周边等领域。虽然公司也在大力推广32位通用MCU,试图替代进口,但这一领域的竞争早已白热化。

国内不仅有兆易创新这样的巨头占据通用市场,还有大量中小厂商在低端市场通过低价策略抢食。芯海科技在这一板块,同样面临着“前有狼后有虎”的尴尬局面。

当然,公司并非没有高端产品,也并非不想突围。

近年来,芯海科技确实在向AI、车规级芯片、机器人控制芯片等高价值领域发起冲锋。

例如,在车规级领域,芯海推出了车规级MCU和BMS(电池管理系统)AFE芯片,并声称已进入部分车企供应链;在AIoT领域,公司依托鸿蒙生态,开发了支持边缘计算的智能芯片;在机器人领域,也有相关的运动控制芯片在研发和送样中。

这些方向无疑是真正的蓝海,是未来增长的希望所在。但是,希望归希望,现实归现实。

这些高端产品,大多是近两年才初步涉入,正处于从小批量试产到规模化放量的爬坡阶段。

在车规级市场,认证周期长达两三年,客户导入极其缓慢,且面临国际巨头的强力阻击;在AI芯片领域,英伟达、华为昇腾等巨头已经占据了绝对主导,芯海科技作为后来者,能瓜分到多少蛋糕,仍是巨大的未知数。

更重要的是,这些高端产品的营收占比目前仍然较低,尚不足以支撑起公司的整体利润大盘,所以很难说公司何时才能扭亏。

四、现金流持续失血,有息负债率超40%

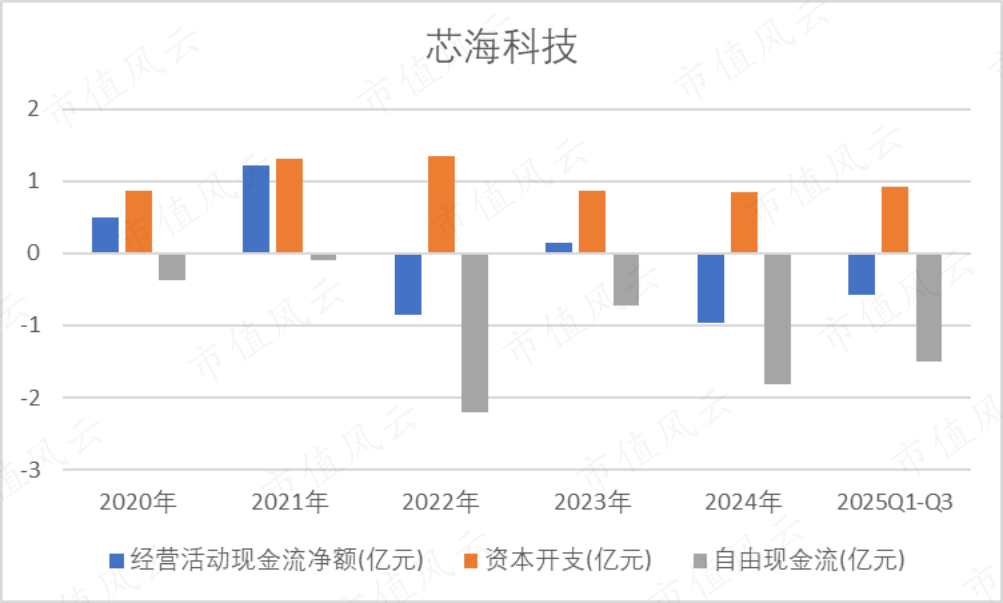

在现金流方面,目前也尚未见到明显好转的迹象。2020年至今,公司靠着生产经营反倒一共净流出了5300万,2024年至2025年每年的流出金额更是放大至数千万。

扣除掉不菲的资本开支以外,自由现金流常年为负,2020年至今累计失血6.7亿元。

(来源:Choice终端,制图:市值风云APP)

为此,公司只能依靠外部融资来维持运营、支撑研发。上市至今,公司已累计募资12.42亿元。负债率更是一路攀升,截至2025年9月末,有息负债率高达41.4%,整体资产负债率也达到50.8%,较2021年基本都增长了40个百分点。

显然,公司的研发烧钱之路,仍面临着不小的资金压力。

(来源:市值风云APP)

结语

一边是电子秤、血压计里那些“高精度”却廉价的芯片,在红海价格战中厮杀得血肉模糊;另一边是车规级、AIoT、机器人等宏大叙事下的未来蓝图,诱人却遥远。

芯海科技就在这冰火两重天中,试图用真金白银的研发投入,完成一场从“低端内卷”到“高端突围”的惊险跳跃。但可惜的是,公司虽然业绩好转,却仍未走出亏损的阴霾。

风云君不得不提醒投资者注意:不要仅仅被“国产替代”、“高精度”、“车规级”这些性感的名词所迷惑。在半导体行业,从“做出来”到“卖得好”,再到“赚大钱”,中间隔着千山万水。

芯海科技能否在低端红海中守住份额,同时在高端蓝海中真正撕开一道口子,将技术优势转化为实实在在的利润,这才是检验其竞争力的唯一标准。目前来看,这场突围战才刚刚打响,胜负远未可知。

伍祥配资提示:文章来自网络,不代表本站观点。